在智能家居行业发展下的今天,物联网云平台和智能设备间的关系愈发紧密。许多互联网公司及科技企业,都想在“智能设备+云平台”的赛道上分一杯羹。正是在这样的背景下,海康威视分拆智能家居及云平台服务业务平台杭州萤石网络股份有限公司(以下简称“萤石网络”),并将其作为上市平台独立上市。

6月6日晚间,上交所披露公告显示,萤石网络成功过会,上市进程再进一步。

(来源:上交所公告)

关联关系屡受关注

虽然最终成功过会,但作为一家从海康威视拆分出的企业,萤石网络与老东家间的关联关系仍是监管关注的重点。

在此次上会结果公告中,科创板上市委要求萤石网络进一步说明两点内容,一是在海康威视高管持有发行人股份的情况下,为防止海康威视对其利益输送所采取的进一步措施;二是萤石网络在5年内继续使用海康威视的生产、研发和财务系统,如何确保独立性不受控股股东影响。

事实上,财经网梳理发现,这并非萤石网络第一次受到相关问询,在上会前的3轮问询中,与海康威视等关联方的关系一直是问询重点,主要问询问题包括同业竞争、资产独立性、关联采购、关联销售等多个方面。

作为一家智能家居制造商,萤石网络的主打产品为智能家居摄像机,而海康威视作为安防龙头企业,主要产品也包含前端摄像机产品,存在同业竞争的可能性。

针对这一问题,萤石网络在回复函中表示,其摄像机产品在应用场景及硬件构成等方面,均与海康威视存在差异。具体而言,其摄像机产品主要面向消费者用户,并依托公共网络提供云平台服务。而海康威视的相关产品则主要面向政企客户,依托私有云提供服务。且萤石网络还通过改变视频监控系统的硬件构成、显示方式、加密技术等方式,让其产品与海康威视产品进行了区分。

资产独立性问题则主要是指其在分拆后,仍继续使用海康威视的中后端业务系统、租赁海康威视的办公场地以及使用海康威视等关联方授权使用的商标。尤其是使用海康威视的中后端业务系统,有可能会对于萤石网络的数据安全等产生影响。而这一问题也成为上市委要求萤石网络在过会后继续落实的两个问题之一。

在此前的回复函中,萤石网络对共用业务系统的解决措施进行了说明。萤石网络称,其将在5年内实现生产、研发和财务系统的自建,并替代海康威视的对应系统。此外,其还采用了账户隔离、数据隔离、协议安排等方式对双方进行隔离。

关联采购、关联销售问题也是萤石网络亟待改善的方面。从时间上来看,萤石网络与海康威视的组装产线切分始于2019年末,2020年萤石网络才实现自主生产,也因此,双方的供应链及销售网络并未彻底切分。

从采购端来看,2019年至2021年,萤石网络自海康威视采购材料、商品的占比由99.57%降至9.34%,但从销售端来看,2019年至2021年,萤石网络对海康威视的销售额持续增长,由2.15亿元提升至5.27亿元。

对于这一情况,萤石网络表示,在采购方面,2021年,其关联采购的材料和商品均具有相关合理业务背景,采购及生产具备独立性。而在销售方面,其将逐渐减少与海康威视间的境外市场经销业务、境内市场运营商业务,仅长期销售境内市场解决方案配套产品。

针对萤石网络与海康威视间的种种“纠葛”,独立经济学家王赤坤以房企和物企的关系为例进行了解读。王赤坤表示,一些大厂或者生态企业,会把整个生态里的部分模块分拆出来做一个独立的融资主体,类似于搞房地产的企业分拆物业公司进行上市。但这种形式也是一把双刃剑,一方面,整个生态会给子公司子模块提供业务、流量、资源、供应链等支持,但另一方面也会使子模块没有那么强的独立性。

对于被分拆上市的企业而言,独立性关乎资产、人员、财务、机构、业务5个维度的独立。深交所官网文件显示,考察独立性,本质上是考察企业是否拥有完整的业务体系和直接面向市场独立经营的能力。而只有做到经营上的独立性,企业才能实现自主发展、持续盈利。也因此,上市委会对萤石网络的独立性和关联关系进行持续考察。

依赖单一产品存有风险

在招股书中,萤石网络把自己定位为一家智能家居服务商及物联网云平台提供商,拥有智能家居摄像机、智能入户、智能控制和智能服务机器人等四大产品。

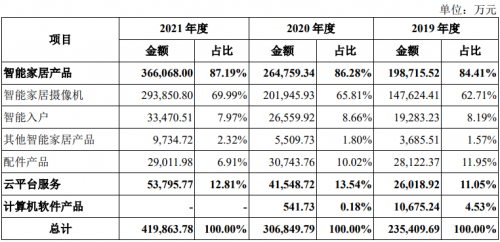

不过数据显示,其营收主要依靠智能家居摄像机产品支撑。2021年,其智能家居产品的营收占比为87.19%,其中智能家居摄像机占比达69.99%。

(来源:萤石网络招股书)

招股书数据显示,2020年至2021年,全球智能家居摄像机的销量分别为0.89亿台、1.02亿台,其中萤石网络的市场份额分别为15%与18%。国内市场上,其2020年的市场份额约为24.50%。

对此,王赤坤表示,目前中国的市场规模很大,如果一个企业利用单一产品去扩大市场份额也是可以的,市场上单一产品为主的企业也有很多。但整体看,风险还是较大的,由于现在市场的变化太快,包括客户需求变化、产品迭代、技术路线变化都很快。如果风口突然变化,依赖单一产品的企业很容易率先受到打击。

所以也能看到在主要产品之外,萤石网络在尝试拓展产品光谱。不过,其在智能摄像机、智能入户产品外的市场中优势还极为有限。其四大产品中的智能服务机器人产品的营收占比较低,且赛道中也已经存在实力雄厚的龙头企业。

以扫地机器人产品为例,作为近年来爆火的智能家居产品,扫地机器人行业吸引了大量企业进入,但在竞争中,市场逐渐形成了科沃斯、小米、石头、云鲸四家企业居首的格局。据奥维云网数据显示,2022年1-2月,上述四家企业的累计市场份额分别为41.33%、10.51%、20.17%及14.91%,合计超过85%。因此,新晋的扫地机器人企业想要站稳脚跟,势必需要付出巨大努力。

著名家电产业观察家、评论家张剑锋表示,扫地机器人的市场容量有限,且行业内已经有科沃斯、石头科技等专业公司,此外海尔智家等企业也在筹划进入这一行业,萤石网络的发展前景并不明朗。

王赤坤也称,智能扫地机器人已经成为红海市场,有许多大厂小厂在内“厮杀”,目前萤石网络并没有在这一行业内形成比较优势。并且,在充分竞争的情况下,萤石网络相关产品的毛利率也不会太高。

云平台业务接入量不足

对于萤石网络而言,智能家居业务整体突围显然尚需时日,那么作为其双主业之一的物联网云平台业务表现又如何呢?

企业招股书显示,在目前的产业链中,物联网云平台承载了重要的价值增量,竞争者众多。

财经网注意到,在拥挤的赛道中,不同类型企业发展物联网云平台的路径各不相同。互联网公司在物联网云平台建设上占有先机,并倾向于通过云平台拓展硬件领域的合作资源。而科技公司则是基于硬件优势,推动软件开发和硬件制造的协同发展。此外,还有部分第三方物联网平台,这些平台的优势在于能够实现多方兼容,汇集产业链参与者。

整体而言,同为支持智能家居的云平台,萤石网络云平台与华为好望云平台、小米IoT平台、阿里飞燕平台以及第三方云平台涂鸦智能更具可比性。

部分云平台为科技或互联网企业所属,并未披露具体接入数据,在已经披露数据的云平台中,小米IoT平台、涂鸦智能的总设备接入量均高于萤石网络云平台。

数据显示,截至2021年末,萤石网络的总设备接入数为1.59 亿台,而同期小米IoT平台的接入数已经超过4亿台,涂鸦智能披露的2020年末接入数也早已达到2.04亿台。可见,在设备接入总量上,萤石网络并不占优。

而分析萤石网络的设备接入数可以发现,其视频类细分占比高达81.76%。具体而言,截至2021年12月末,萤石网络云平台接入的IoT设备数约1.59亿台,其中视频类IoT就占到了1.3亿台。也就是说,目前萤石网络云平台仍主要服务于其家用智能摄像机产品,其余产品的接入量并不高。这或许也就是萤石网络云平台接入总量落后的重要原因之一。

与萤石网络相比,小米IoT平台、涂鸦智能等平台更致力于吸纳第三方智能设备接入。2020年,涂鸦智能的PaaS收入为9.90亿元,远高于萤石网络的1.07亿元;而小米IoT平台官网显示,其在支持独家第三方智能设备接入的同时,还支持部分已经接入其他云平台设备的接入。

针对物联网云平台行业的现状,王赤坤表示,物联网云平台这种新的业态正处于发展周期。发展阶段的特点是市场需求快速增长,市场容量快速扩大,业务快速增长,整个行业的竞争并不充分。相关企业享受着行业发展红利,市场份额是共同增长,而不是此消彼长,在这个增量市场不会碰到太多的竞争,目前的增量市场足够各家企业发展。但随着市场的发展和成熟,相关企业的竞争会更加激烈。

而张剑锋则认为,物联网云平台的发展的确对智能家居行业有着正面的推动作用。但对于萤石网络而言,关键仍在于有多少客户会选择它的平台。此外,物联网云平台的发展也会增强智能家居行业的竞争,毕竟各个云平台背后都有巨头公司,它们是否会留出市场空间让新进入者参与竞争,也是一个问题。

科技企业选择发展物联网云平台,既是为了拓展业务范围,提升服务能力,也是为了培养产业生态,巩固客户群体。萤石网络也表示,将面向第三方品牌推出IoT开放平台,允许第三方设备接入,不过其能否通过这一举措提升自身的竞争力,还需时间检验。

热门分享