海康威视致力于将物联感知、人工智能、大数据技术服务于千行百业,引领智能物联新未来:以全面的感知技术,帮助人、物更好地链接,构筑智能世界的基础;以丰富的智能产品,洞察和满足多样化需求,让智能触手可及;以创新的智能物联应用,建设便捷、高效、安心的智能世界,助力人人享有美好未来。

企业分析

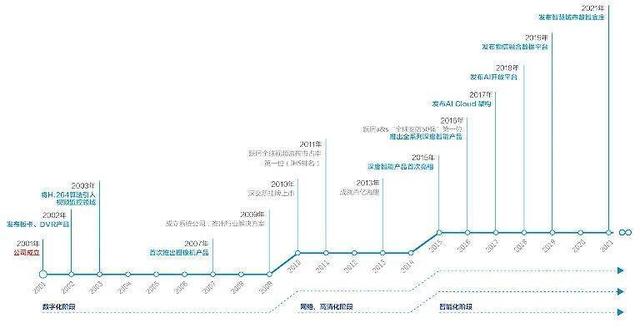

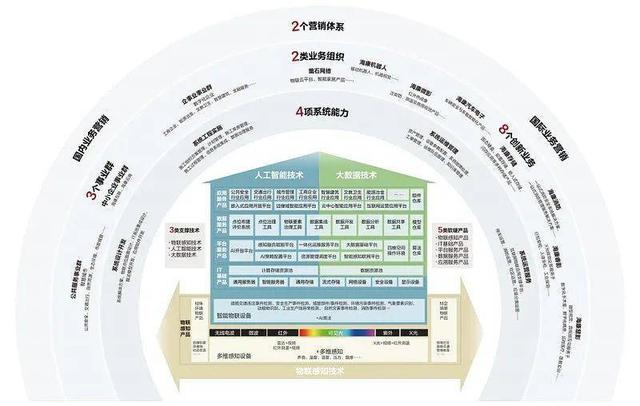

海康威视成立于2001年,是一家专注技术创新的科技公司。公司专注于物联感知、人工智能和大数据领域的技术创新,提供软硬融合、云边融合、物信融合、数智融合的智能物联系列化软硬件产品,具备大型复杂智能物联系统建设的全过程服务能力。二十余年来,公司提供的感知技术手段从可见光拓展到毫米波、红外、X光、声波等更广泛的领域,提供的产品从物联感知设备拓展到与人工智能、大数据技术充分融合的智能物联产品、IT基础产品、平台服务产品、数据服务产品和应用服务产品,从事的领域从综合安防拓展到智能家居、数字化企业、智慧行业和智慧城市。作为一家拥有系统能力的产品公司,公司构建开放合作生态,业务覆盖全球150多个国家和地区

在综合安防领域,根据Omdia报告,公司连续8年蝉联视频监控行业全球第一,拥有全球视频监控市场份额的24.1%;在A&S公布的“全球安防50强”榜单中,公司连续4年蝉联第一位。

在政策推动下,中国安防行业实现快速发展,根据中商情报网数据,2021年中国安防行业总产值9595亿元,预计2022年中国安防市场规模达到10423亿元,同比增长8.63%。在2020年中国安防行业细分市场中,安防工程产值约5100亿元,占比59.93%;安防产品产值约为2600亿元,占比30.55%;运维和服务市场产值约810亿元,占比9.52%。

发展阶段

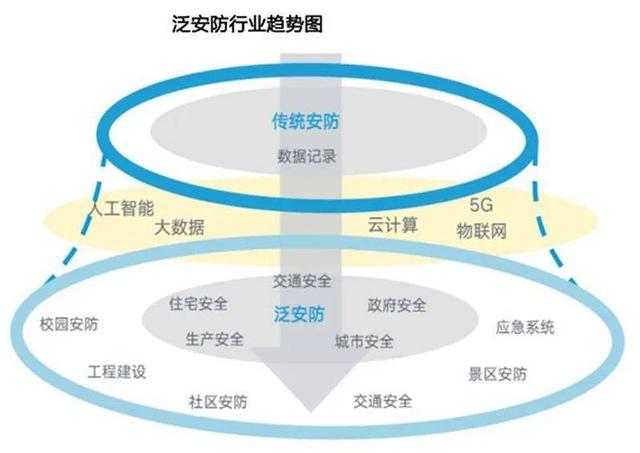

随着5G、AI等新一代信息技术的快速发展,视频分析、人像识别、数据分析等技术不断完善,安防产品功能越来越丰富、边界越来越模糊。安防行业逐步与多领域进行融合,之前安防主要涉及社会治安、犯罪等领域,现在安防向更广泛的领域推进,行业已进入泛安防时代。

①碎片化:安防行业既有集中型的大型城市级安防项目,也有碎片化的小型用户项目。碎片化市场主要分布在民用领域,这些领域市场的用户较为分散,且存在大量中小企业用户,包含社区、园区、校园、商超等日常生活、工作场景。客户类型也主要为中小微企业,单个项目金额小(几万到几百万不等),但基数较大。

②泛安防化:随着“AI+安防”的兴起,人工智能技术开始逐步融入安防行业,智能化安防逐步深入金融、教育、楼宇、家庭等场景,以民用安防市场为例,随着物联网、人工智能在安防领域的深度应用,帮助传统安防企业逐步打开民用安防市场。

③定制化:越来越多细分领域需求的出现,打开了泛安防行业全新市场。但是,由于碎片化市场的服务主体主要为中小微企业,散落在全国各地区、各行业领域,市场销售工作难度大,需要覆盖范围更广的渠道布局,从而提高销售成本。中小微企业客户安防需求体量较小,客单价较低,项目投入产出比低,但中小微企业数量庞大,项目基数大。每个用户对安防的要求都不尽相同,用标准化的产品体系满足不同用户的非标需求难度较大。因此,碎片化市场一直是安防厂商业务拓展的痛点和难点。

综合判断,传统安防已进入成熟发展阶段,但由于随着时代的智能化发展,AI为安防行业装上了新的翅膀,行业进入“AI+安防”“泛安防”时代,行业处于新的成长阶段。

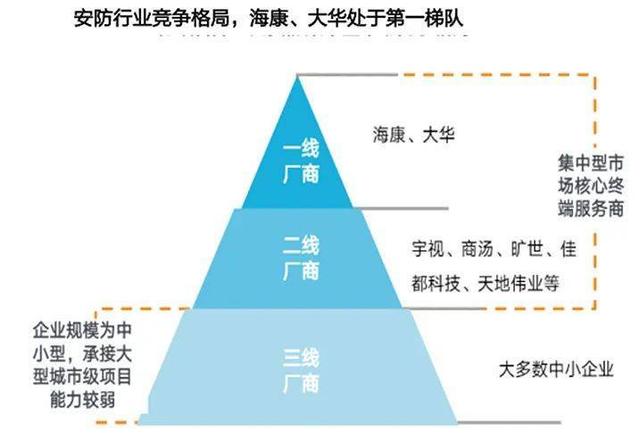

行业竞争格局

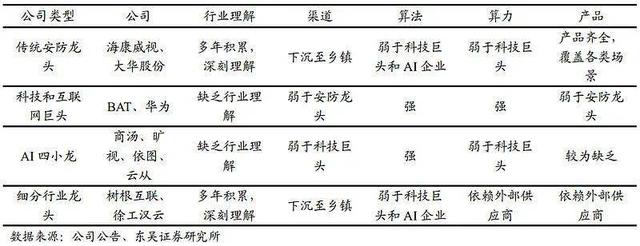

目前参与到碎片化、定制化、泛安防化市场的企业主要有4类:①传统安防厂商,以海康威视、大华股份为代表;②科技和互联网龙头,以华为和BAT为代表;③AI算法公司,以四小龙商汤、旷视、依图、云从为代表;④细分行业龙头,以树根互联(三一重工)、徐工汉云(徐工集团)、美云智数(美的集团)为代表。

对比可以看出,海康的行业理解领先于BAT和华为,场景落地领先于AI公司。

若以传统安防行业进行区分:无论是比收入、净利润、还是研发费用等主要指标看,海康威视和大华股份呈现遥遥领先的局面,处于第一梯队;宇视科技、商汤、旷视科技等处于第二梯队。

从以上数据来看,海康威视远远大于国内其他企业,占据绝对龙头地位。

财报分析

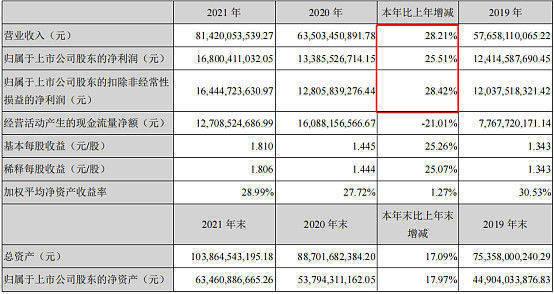

2022年4月15日公司公告了年报,营收增长28%,净利润增长26%,再次重回高增长态势,不过公司的经营现金流却下降了21%,这是为什么?这个问题先留给各位朋友们思考,文章后面会解读。

在这一年时间里,公司再次将现有业务定义为“智能物联AIOT”,因为这是公司对未来趋势的看法,未来10年智能物联将迎来快速发展。2015 年以来,公司建立内部创新跟投制度,先后成立了 8 个创新业务。截止到2021年底,有 5 个创新业务的收入超过 10 亿、净利润为正。其中,萤石网络已经递交 IPO 申请;海康机器人分拆上市的提示性公告也已披露,相关筹备工作正在推进中,公司的内部创新跟投制度也将迎来收获期。

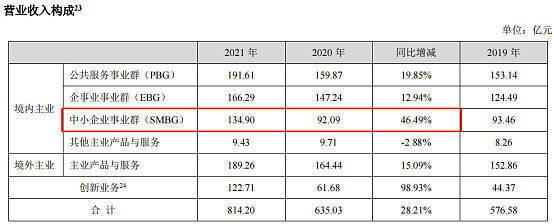

2021年公司应收账款262亿占总资产25%(1039亿),占营业收入32%(814亿),公司的应收账款占总资产、营业收入不低,表明公司对下游客户的话语权不强,甚至可以说是偏弱的,因为公司绝大部分业务对接的是政府、企事业单位。下面再来看下公司的应收账款周转天数,过去几年一直保持在120天左右,相当于4个月,这个账期可不短,这就是为什么公司的经营现金流会常年低于1的最主要原因,不过2021年公司的应收账款周转天数下降了不少,这是为什么呢?

仔细研究我想应收账款周转天数下降较多,主要是中小企业事业群业务发展较快有关,因为公司在面对公共服务事业群、企事业事业群的议价能力可没那么强,但对中小企业事业群业务议价能力就稍微强点。

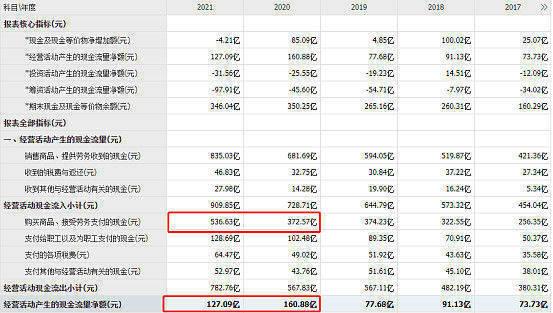

2021年公司存货大幅增长,主要是为了应对原材料紧缺,减缓大宗商品波动带来的不利影响,加大存货水平,保障供应连续性。这也是为什么公司的经营活动产生的现金流量净额为什么会较去年同期大幅下降,主要是购买商品、接受劳务支付的现金大幅增长,而购买商品、接受劳务支付的现金就体现在存货上。

2021年合同负债较2020年有所增长,随着营收增长,公司产品得到下游客户的认可度越来越高,对下游客户的话语权逐年增强。

研发费用:

2021研发费用82.5亿较去年同期大幅增长29%,研发是公司的立身之本,也是公司不断发展的重要原因之一。

总结:2021年公司又开始重启较高增长态势,非常不错的一年,在这一年里,公司账上现金占总资产33%,账上现金比较充足;应收账款虽然大幅增长,但应收账款周转天数却是大幅下降,表明随着营收的增长,公司对下游客户的话语权逐年增强,同样,合同负债也是如此;由于要应对原材料的紧缺,减缓原材料价格波动,公司加大原材料采购,导致存货大幅增长,从而产生了经营现金流较去年同期大幅下降,这是企业应对不同的商业环境采取的措施,是符合商业逻辑的。

在建工程不断扩张,主要是研发科技园,而今年公司的研发费用持续保持高增长,可以看出,研发、创新,是公司立身之本,也是增强企业竞争力最有效的方法,因为只有提高产品竞争力,公司才能不断的发展;2021年公司有息负债7%,有息负债占总资产非常低且融资利率仅3.1%,表明公司经营非常稳健且资产质量、市场中的信誉度非常高;2021年应付账款占总资产17%,表明公司对上游客户具有一定的话语权且随着营收的增长而增长,公司对上游客户的的话权话逐年增强。总体来说公司的这份年报还是保持着之前的模样,稳健带着增长的气息,是份非常不错的年报。

估值

截止2022年7月29日,海康威视的市值为3001亿,处于较低估。

总结

公司在技术创新上紧跟“AI+安防”行业发展特点,不断满足客户需求,有望持续保持竞争优势,盈利能力进一步增强。公司多元的业务布局,不同业务间形成良好的协同互动,随着分拆业务上市,公司价值进一步彰显。全球供应体系正在遭受大宗商品价格上升、全球生产和物流受限、大国科技竞争等多种不利影响冲击,尽管公司通过合理调控库存,但如果全球供应链发生系统性风险,仍可能受较大影响。在大国博弈的背景下,来自外部环境的不确定性较大,公司可能受到不正当他国待遇,对公司的影响程度还不可估量。

热门分享