二十一年前,杭州,信息产业部电子第五十二研究所。副所长陈宗年、副总工程师胡扬忠带领 28 名工程师集体 " 脱编 ",创立了杭州海康威视数字技术有限公司,即今天大名鼎鼎的海康威视(002415.SZ)。

蒋海青就是这 28 名工程师之一,且在十几年后被赋予重任,带队筹建海康威视的互联网业务,旨在为海康威视孵化一个 C 端互联网品牌。这个品牌,就是萤石网络。

作为海康威视首选的分拆上市项目,萤石网络从完成股份制变更到提出上市,再到申请受理以及今年 6 月在科创板过会,整个过程相当流畅。而从其拟募资 37.39 亿元和 374 亿元的市场估值来看,萤石网络已然成为资本市场期待的未来之星。

但是,反观 " 母公司 "海康威视的股价,已经从去年 7 月的 69.54 元 / 股一路下挫到目前的 35 元 / 股左右,跌幅接近腰斩。在最近 A 股大盘的强势反弹中,海康威视也没有太多表现。

那么,萤石网络的上市,能够带给海康威视什么新的希望吗?针对 C 端市场的萤石网络,又将如何面对小米、华为等多家对手的竞争?凭借智能摄像头,它撑得起接近 400 亿的市值期待吗?让我们往下看。

01 海康威视" 突围 ",胡扬忠派出 " 嫡系 "

分析萤石网络,就不能不先来看一看它的 " 原生家庭 "海康威视。

作为安防领域的 " 扛把子 ",海康威视创立于本世纪初的安防行业萌芽期,背靠五十二所,立足商业氛围浓厚的杭州,创始人团队又拥有陈宗年、龚虹嘉、胡扬忠等拔尖人才。可以说,海康威视集齐了天时地利与人和这三大因素。

" 我们是国有资本控股的混合所有制企业,集中了多种所有制的特点和一些优势。"海康威视高级副总经理、董秘黄方红曾如此说。

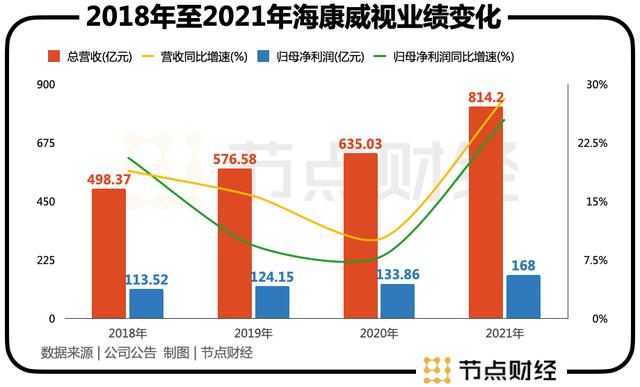

但是,任何公司在经历过高速成长之后,都将进入一个稳定而缓慢的平台期,海康威视也不可避免面临着发展的瓶颈。

近年来,海康威视逐渐放缓的业绩增速就可见端倪。

" 安防市场增长很快,但却是一个‘小’市场。一方面市场容量并没有那么大,不然,千亿元(销售额)级别的公司早就出现了。6000 多亿美元的手机市场是真的很大,才能有苹果、三星等大公司出现。"

所以,已然在视频监控行业雄踞全球第一近十年的海康威视,市值也只有 3250 亿元左右。

与此同时,作为以 To B 为主的公司,近年来逐渐缩小的安防产业政策红利,也在侵蚀海康威视的发展空间。而另一方面,BAT、华为、小米、360 以及 AI 四小龙等新兴技术企业,纷纷将目光投向安防行业。

对于更有 " 野心 " 的玩家来说,安防只是一个场景的入口。而对于海康威视来说,这几乎就是它的全部。

以华为为例,其对安防这块大蛋糕觊觎已久,2019 年大举进军安防行业,推出了智能安防品牌华为 HoloSens。彼时,华为智能安防产品线总裁段爱国表示:" 过去华为做了八年安防,都是小打小闹,华为的 HoloSens 商城,将影响未来安防十年的发展。"

" 华为不做到第一不会退出 !" 段爱国曾如此说。

今年 5 月,华为在第三批军团组建成立大会上,由原安防板块晋级的机器视觉军团赫然在列。

除了杀气腾腾的华为,阿里巴巴投资了物联网公司优点科技和千方科技,后者收购了安防行业老三宇视科技;商汤科技打造 " 天眼 " 系统 SenseFace 人脸布控系统,旷视科技、依图科技等也有布局。

此外,实体名单的杀伤力,也在一定程度上抑制了海康威视的发展空间。

强敌环伺,内忧外困,海康威视的压力可想而知,而要扭转局面,就要另辟一个战场。

萤石网络就是海康威视" 突围 " 的一支重兵。

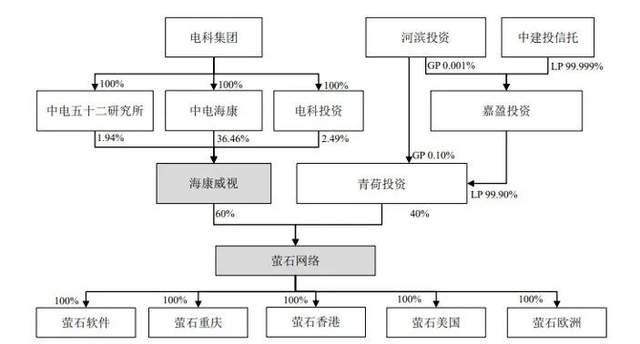

从个人简历上可以发现,2001 年 11 月海康威视初创开始至 2019 年 10 月,萤石网络董事长、总经理蒋海青曾历任海康威视总经理助理、副总经理、高级副总经理。

可以说,他是胡扬忠一手培养出来的 " 嫡系 "。

在胡扬忠等高层的支持下,2012 年 7 月,蒋海青在内部开始筹建互联网业务团队,并于次年创立新品牌 " 萤石 "。

2013 年,萤石发布了第一款面向 C 端的家庭摄像机萤石 C1,通过加入云服务能力,用户可以在手机 App 上查看摄像机的实时监控视频。

2015 年,萤石网络公司正式成立,并逐渐发展成为智能家居摄像头这一细分板块的代表性企业。

但是,胡扬忠对蒋海青的期望,即将上市的萤石网络又能承担多少呢?

02 另一半任务,需要自己去完成?

在大的战略方向上,海康威视所期望的是跳出安防领域的 " 小圈子 ",在智能家居市场这个万亿蓝海中开辟出新的增长空间。

在智能家居市场中,萤石网络确实已经占据了一席之地。招股书显示,2020 年萤石智能家居摄像机出货量达 1279 万台,占全球市场份额约 14.39%。而据艾瑞咨询预测,到 2025 年,中国家用摄像头市场规模将达到 149 亿元。

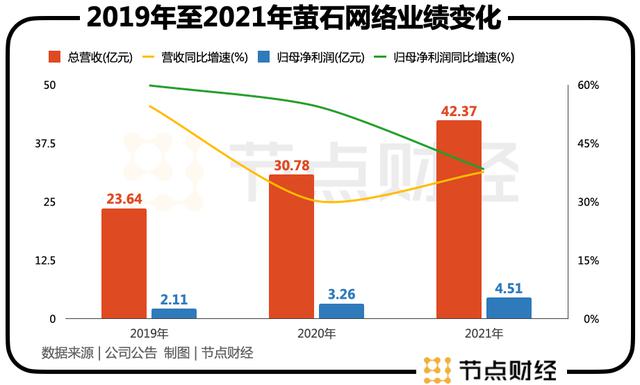

仅就智能摄像头这一领域来看,萤石网络已经成为国内市场的一支主力军。2019 年至 2021 年,萤石网络实现收入分别为 23.64 亿元、30.78 亿元和 42.37 亿元;同期归母净利润分别为 2.11 亿元、3.26 亿元和 4.51 亿元。

正是有了这样的业绩表现,萤石网络才得以快速 " 通关 " 科创板,成为资本市场期待的新星。

但是,为什么还是说它只完成了一半 " 任务 " 呢?这是因为萤石网络的不足仍很明显。

首先,萤石网络的产品目前仍以家用摄像头为主,目前营收占比接近七成。之所以倚重摄像头,根源自然在 " 老东家 "海康威视身上。但是,萤石网络的目标是整个智能家居市场,是 " 物联网平台 ",而不仅仅是局限在家庭摄像头这个细分领域。

所以,萤石网络未来需要走出自己的 " 舒适区 "。而这不仅仅表现在产品上,还表现在和海康威视的关联交易上。

其实,2018 年、2019 年期间,萤石网络连自己的产品生产线还没有,依靠的是兄弟公司海康科技。招股书显示,这两年间,其向关联方采购材料、商品的金额占同期采购物料总额的比例分别达到 100%、99.57%。

进入 2020 年之后,随着萤石网络开始自主生产,准备上市,这一比例分别下降为 17.34%和 9.46%。

但是,截至 2021 年上半年,海康威视仍是萤石网络的第一大客户,而在前五大供应商中,也有海康威视的身影。

所以,在上会前的三轮问询中,萤石网络与海康威视等关联方的关系,一直也都是监管层问询的重点。

对此,萤石网络对节点财经表示," 公司不存在对海康威视重大依赖情形。未来,萤石网络将尽量减少关联交易的发生。"

其实,对于萤石网络来说,初创阶段倚重 " 老东家 " 不可厚非,但这不应该成为公司发展的常态,应当也不是海康威视所希望看到的状况。而上市之后,告别初创的萤石网络,又将面对资本市场怎样的审视呢?

03 小米、华为虎视眈眈,高速增长如何持续?

目前来说,资本市场对萤石网络的期望值不低。

根据过会时的信息显示,萤石网络此次登陆科创板拟募资 37.39 亿元,市场估值达 374 亿元。

这个估值,已经非常接近当前石头科技 400 亿上下的市值,而后者也曾是资本市场的 " 当红炸子鸡 ",市值一度突破千亿大关,只是如今股价大幅回落。

萤石网络与石头科技的产品似乎没有太大的可比性,一个主攻家庭摄像头,一个主攻扫地机器人。而且,萤石网络似乎比石头科技更为全面,拥有自己的云服务平台。

但是,二者也有非常多的共同点,比如都是通过某个切入点杀入智能家居市场,都想通过 " 以点带面 " 扩大市场空间,也都面对着规模更大的智能家居厂商的竞争。

对于萤石网络来说,需要面对的主要对手,是把志在生态链的小米,以及打造全屋智能的华为等电子产品巨头。这样的竞争态势,对萤石网络并不友好。

首先,从公司的 " 基因 " 来说,萤石网络脱胎于专攻 B 端的海康威视,其开辟 C 端市场的能力到底怎么样,还需要市场的进一步检验。

在萤石网络创立初期,胡扬忠曾公开表示," 无法将摄像机价格做到 200 元以内 "。这种说法很快就遭到小米等厂商的 " 教训 "。

其次,虽然萤石网络 2019 年就已提出 "1+4+N" 的智能家居 IoT 生态路线,目前也拥有了一定的流量,但面对小米这样的 C 端电子产品 " 老司机 ",压力不小。

数据显示,截至 2021 年末,萤石网络的总设备接入数为 1.59 亿台,而小米 AIoT(不包括智能手机、平板以及笔记本电脑)接入数超过 4.5 亿台,规模上远超萤石网络。

其实,小米之所以在数量上领先这么多,一个重要原因在于,其对第三方智能设备的吸纳上下了不少功夫。而一个智能生态的竞争力如何,第三方设备也至关重要。

在这一点上,萤石网络似乎还差些火候。

当然,萤石网络作为后来者,也有自己可圈可点的地方。比如在研发投入上,2019 年至 2021 年,其研发费用分别为 3.07 亿元、4.28 亿元和 4.90 亿元,研发占营收比例均保持在 10% 以上。

这样的研发投入力度,小米 4% 左右的研发占比,就有点相形见绌了。

另外,萤石网络还对节点财经表示,据艾瑞咨询数据,截至 2020 年 12 月末,中国生活领域物联网设备接入数达到约 11 亿台,其中视频类设备接入数达到约 2.3 亿台,萤石视频类设备接入数占国内同类物联网云平台比例超过 30%。

总体来说,萤石网络在海康威视全方位的大力培养下,已经在智能家居市场占据了一席之地。但是,面对小米、华为、阿里、360 等各路科技大厂的围攻,未来能不能保持目前的高速增长,需要打上一个问号。

海康威视能做的,就是送萤石网络登陆科创板,后面的路,需要它自己去走。

毕竟,目前的海康威视,也在寄希望于萤石网络的突破……

热门分享